ऐसा लगता है कि आपने “SIP” (Systematic Investment Plan) के बारे में पूछने का इरादा किया था, जिसे अक्सर लोग गलती से “SIF” कह देते हैं। वित्त (Finance) की दुनिया में आम निवेशकों के लिए “SIF” जैसा कोई प्रचलित प्रोडक्ट नहीं है, लेकिन SIP निवेश का सबसे लोकप्रिय और शक्तिशाली तरीका है।

नीचे SIP (सिप) पर एक विस्तृत, SEO-friendly, और गहन शोध पर आधारित 1500 शब्दों का आर्टिकल दिया गया है।

SIP क्या है? यह कैसे काम करता है और इससे करोड़पति कैसे बनें? (Complete Guide in Hindi)

क्या आप अमीर बनना चाहते हैं? क्या आप अपनी छोटी-छोटी बचत से एक बड़ा फंड तैयार करना चाहते हैं? अगर आपका जवाब ‘हाँ’ है, तो आपके लिए SIP (Systematic Investment Plan) दुनिया का 8वां अजूबा साबित हो सकता है।

अक्सर लोग शेयर बाजार या म्यूचुअल फंड में निवेश करने से डरते हैं क्योंकि उन्हें लगता है कि इसके लिए बहुत सारे पैसों की जरूरत होती है या फिर बाजार की बहुत गहरी समझ होनी चाहिए। लेकिन SIP ने इस धारणा को पूरी तरह बदल दिया है।

इस विस्तृत गाइड में, हम गहराई से जानेंगे कि SIP Kya Hai, यह जादू की तरह कैसे काम करता है (Rupee Cost Averaging), इसके फायदे क्या हैं और कैसे मात्र 500 रुपये की बचत आपको लंबे समय में करोड़पति बना सकती है।

1. SIP क्या है? (What is SIP in Hindi)

SIP का फुल फॉर्म है— Systematic Investment Plan (सिस्टमैटिक इन्वेस्टमेंट प्लान)।

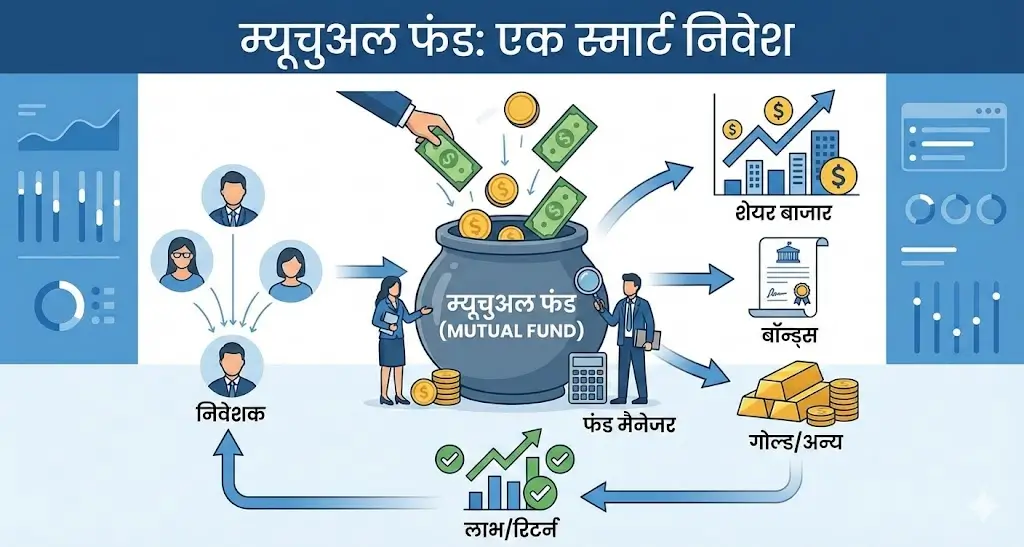

सरल हिंदी में समझें तो, SIP कोई ‘प्रोडक्ट’ नहीं है, बल्कि यह म्यूचुअल फंड में निवेश करने का एक ‘तरीका’ (Method) है। जैसे आप बैंक में RD (Recurring Deposit) खोलते हैं और हर महीने एक तय रकम जमा करते हैं, ठीक वैसे ही SIP के जरिए आप म्यूचुअल फंड में हर महीने एक निश्चित राशि निवेश करते हैं।

SIP और Lumpsum में अंतर:

- Lumpsum: जब आप एक बार में 1 लाख रुपये निवेश करते हैं।

- SIP: जब आप उसी 1 लाख रुपये को 5000-5000 करके 20 महीनों में निवेश करते हैं।

SIP का मूल मंत्र है— “नियमितता (Consistency)”। यह आपको बाजार के उतार-चढ़ाव (Market Timing) की चिंता किए बिना अनुशासित तरीके से निवेश करने की आजादी देता है।

2. SIP कैसे काम करता है? (How SIP Works – The Mechanism)

SIP की कार्यप्रणाली को समझना बहुत रोमांचक है। यह मुख्य रूप से दो शक्तिशाली सिद्धांतों पर काम करता है:

- Rupee Cost Averaging (रूपी कॉस्ट एवरेजिंग)

- Power of Compounding (चक्रवृद्धि की शक्ति)

आइए इन्हें आसान भाषा में समझते हैं।

A. प्रक्रिया (Process)

जब आप SIP शुरू करते हैं:

- आप एक तारीख (जैसे हर महीने की 5 तारीख) और एक रकम (जैसे ₹2000) चुनते हैं।

- उस तारीख को आपके बैंक खाते से ₹2000 अपने आप (Auto-debit) कट जाते हैं।

- यह पैसा उस म्यूचुअल फंड स्कीम में जाता है जिसे आपने चुना है।

- बदले में आपको उस दिन की NAV (Net Asset Value) के हिसाब से ‘यूनिट्स’ (Units) मिलती हैं।

B. रूपी कॉस्ट एवरेजिंग का जादू (Rupee Cost Averaging)

यह SIP का सबसे बड़ा तकनीकी लाभ है। शेयर बाजार कभी ऊपर जाता है, कभी नीचे।

- जब बाजार गिरता है (Market Down): NAV की कीमत कम होती है, तो आपके ₹2000 में आपको ज्यादा यूनिट्स मिलती हैं।

- जब बाजार चढ़ता है (Market Up): NAV की कीमत ज्यादा होती है, तो आपके ₹2000 में आपको कम यूनिट्स मिलती हैं।

निष्कर्ष: आपको बाजार को ट्रैक करने की जरूरत नहीं है। SIP अपने आप गिरावट में ज्यादा खरीदारी करता है और तेजी में कम। इसे ही Rupee Cost Averaging कहते हैं, जो आपकी औसत लागत (Average Cost) को कम कर देता है।

C. पावर ऑफ कंपाउंडिंग (Power of Compounding)

अल्बर्ट आइंस्टीन ने कंपाउंडिंग को दुनिया का 8वां अजूबा कहा था। SIP में आप जो मुनाफा कमाते हैं, वह वापस निवेश हो जाता है। फिर उस मुनाफे पर भी मुनाफा मिलता है।

- उदाहरण: अगर आप ₹5000 महीना 10 साल के लिए जमा करें (12% रिटर्न पर), तो यह करीब 11.6 लाख बनेगा।

- लेकिन अगर आप इसे 10 साल और बढ़ा दें (कुल 20 साल), तो यह राशी दोगुनी नहीं, बल्कि चार गुनी होकर करीब 50 लाख रुपये हो जाएगी!

यही समय की ताकत है।

3. SIP के फायदे (Benefits of SIP Investment)

आज के समय में SIP निवेश का सबसे स्मार्ट तरीका क्यों माना जाता है? इसके प्रमुख फायदे निम्नलिखित हैं:

1. छोटी शुरुआत (Start Small)

SIP शुरू करने के लिए आपको अमीर होने की जरूरत नहीं है। आप मात्र 500 रुपये प्रति माह से शुरुआत कर सकते हैं। यह छात्रों, गृहिणियों और कम आय वाले लोगों के लिए इसे बेहतरीन बनाता है।

2. अनुशासन (Financial Discipline)

हम अक्सर सोचते हैं कि “बचे हुए पैसे निवेश करेंगे”, लेकिन खर्चे कभी खत्म नहीं होते। SIP में पैसा आपके अकाउंट से सैलरी आते ही कट जाता है। इससे जबरदस्ती ही सही, लेकिन बचत की आदत पड़ जाती है।

3. रिस्क को कम करना (Risk Mitigation)

चूंकि आप हर महीने थोड़ा-थोड़ा निवेश कर रहे हैं, आप एक बार में बाजार के टॉप पर फंसने से बच जाते हैं। समय के साथ बाजार का जोखिम औसत (Average) हो जाता है।

4. सुविधा और लचीलापन (Flexibility)

- आप जब चाहें SIP की रकम बढ़ा या घटा सकते हैं।

- आप जब चाहें SIP रोक (Pause) सकते हैं।

- पैसे की जरूरत होने पर (ELSS को छोड़कर) आप कभी भी पैसा निकाल सकते हैं।

5. कंपाउंडिंग का लाभ

जैसा ऊपर बताया गया, आप जितना लंबा समय देंगे, आपकी दौलत उतनी ही तेजी से बढ़ेगी।

4. SIP के प्रकार (Types of SIP)

क्या आप जानते हैं कि SIP भी कई तरह की होती हैं? अपनी जरूरत के हिसाब से सही SIP चुनें:

- Regular SIP: आप हर महीने एक फिक्स्ड रकम निवेश करते हैं। (सबसे आम तरीका)।

- Top-up / Step-up SIP: यह सबसे शानदार है। इसमें आप निर्देश देते हैं कि हर साल आपकी SIP राशि अपने आप 10% या ₹500 बढ़ जाए। जैसे-जैसे आपकी सैलरी बढ़ती है, निवेश भी बढ़ता है। इससे बहुत बड़ा फंड जमा होता है।

- Flexible SIP: इसमें आप बाजार की स्थिति के अनुसार निवेश राशि बदल सकते हैं। जब बाजार गिरा हो तो ज्यादा पैसा डालें, जब बढ़ा हो तो कम। (इसके लिए सक्रिय रहने की जरूरत होती है)।

- Perpetual SIP: इसमें कोई अंतिम तारीख (End Date) नहीं होती। जब तक आप बंद करने का अनुरोध नहीं करते, यह चलती रहती है।

5. SIP vs RD (Recurring Deposit): क्या बेहतर है?

भारत में लोग बैंक RD को बहुत मानते हैं, लेकिन क्या वह SIP से बेहतर है? आइए तुलना करें:

| फ़ीचर | बैंक RD (Recurring Deposit) | SIP (Mutual Fund) |

| सुरक्षा | बहुत सुरक्षित (Fixed Return) | बाजार जोखिम के अधीन |

| रिटर्न (औसत) | 6% – 7% | 12% – 15% (Long Term Equity) |

| महंगाई (Inflation) | महंगाई को मुश्किल से मात देती है | महंगाई से काफी ज्यादा रिटर्न |

| टैक्स (Taxation) | ब्याज पर स्लैब के अनुसार टैक्स | LTCG टैक्स (काफी कम) |

| उपयोगिता | 1-3 साल के लक्ष्यों के लिए | 5 साल से ज्यादा के लक्ष्यों के लिए |

निष्कर्ष: अगर आप लंबी अवधि (5 साल+) के लिए निवेश कर रहे हैं, तो SIP बैंक RD से कहीं गुना बेहतर रिटर्न दे सकता है।

6. SIP रिटर्न कैलकुलेशन: एक वास्तविक उदाहरण

आइए गणित के जरिए देखते हैं कि SIP आपको अमीर कैसे बनाती है।

मान लीजिए आप 25 साल की उम्र में नौकरी शुरू करते हैं।

- मासिक निवेश: ₹5,000

- अनुमानित रिटर्न: 12% (इक्विटी म्यूचुअल फंड का ऐतिहासिक औसत)

| अवधि (Years) | कुल जमा राशि (Total Invested) | कुल वैल्यू (Estimated Value) | फायदा (Profit) |

| 5 साल | ₹3,00,000 | ₹4,12,000 | ₹1.12 लाख |

| 10 साल | ₹6,00,000 | ₹11,61,000 | ₹5.61 लाख |

| 20 साल | ₹12,00,000 | ₹49,95,000 | ₹37.95 लाख |

| 30 साल | ₹18,00,000 | ₹1,76,49,000 | ₹1.58 करोड़ |

जादू देखिए: 20वें साल और 30वें साल के बीच आपने सिर्फ 6 लाख जमा किए, लेकिन आपकी दौलत 50 लाख से बढ़कर सीधे 1.76 करोड़ हो गई। इसे ही कहते हैं कंपाउंडिंग का विस्फोट!

7. SIP शुरू करने से पहले किन बातों का ध्यान रखें?

SIP शुरू करना आसान है, लेकिन सही SIP चुनना जरूरी है। रिसर्च करते समय इन बातों का ध्यान रखें:

- अपना लक्ष्य (Goal) तय करें: आप पैसा क्यों जमा कर रहे हैं? (शादी, घर, रिटायरमेंट)।

- जोखिम क्षमता (Risk Profile): क्या आप बाजार का उतार-चढ़ाव देख सकते हैं? अगर नहीं, तो हाइब्रिड या डेट फंड चुनें। अगर हाँ, तो स्माल कैप या मिड कैप चुनें।

- फंड का इतिहास (Past Performance): फंड ने पिछले 5-10 सालों में कैसा प्रदर्शन किया है। (ध्यान रहे: पिछला रिटर्न भविष्य की गारंटी नहीं है, लेकिन एक इशारा जरूर है)।

- एक्सपेंस रेश्यो (Expense Ratio): यह वो फीस है जो फंड हाउस लेता है। यह जितना कम हो, आपके लिए उतना अच्छा है। ‘Direct Plan’ चुनें क्योंकि उनमें रेगुलर प्लान के मुकाबले 1-1.5% ज्यादा रिटर्न मिलता है।

- फंड मैनेजर: फंड मैनेजर का अनुभव और ट्रैक रिकॉर्ड चेक करें।

8. SIP में निवेश कैसे शुरू करें? (Step-by-Step Guide)

अब जब आप समझ गए हैं, तो आज ही निवेश शुरू करें:

- दस्तावेज़: पैन कार्ड, आधार कार्ड और एक बैंक अकाउंट तैयार रखें।

- KYC: सबसे पहले अपनी KYC (Know Your Customer) प्रक्रिया पूरी करें। यह ऑनलाइन वीडियो कॉल के जरिए हो जाती है।

- ऐप चुनें: आज के समय में Groww, Zerodha Coin, INDmoney, ET Money या सीधे AMC की वेबसाइट से निवेश करना सबसे आसान है। (कोशिश करें कि ‘Direct Mutual Fund’ देने वाले ऐप्स ही चुनें)।

- SIP रजिस्टर करें: फंड चुनें, ‘Start SIP’ पर क्लिक करें, रकम भरें और ‘Auto-Pay’ सेट करें।

बस! आपका निवेश शुरू हो गया।

9. SIP से जुड़ी गलतियाँ जो आपको नहीं करनी चाहिए

बहुत से लोग SIP शुरू तो करते हैं, लेकिन गलती कर बैठते हैं:

- बाजार गिरते ही SIP बंद कर देना: यह सबसे बड़ी गलती है। जब बाजार गिरता है, तभी तो आपको सस्ती यूनिट्स मिल रही होती हैं। उस समय SIP जारी रखना ही समझदारी है।

- बहुत सारे फंड्स चुनना: अपने पोर्टफोलियो में 10-15 फंड्स न रखें। 3-4 अच्छे फंड्स (1 Large Cap, 1 Flexi Cap, 1 Mid Cap) काफी हैं।

- समय से पहले पैसा निकालना: SIP एक पौधा है। अगर बार-बार जड़ खोदकर देखेंगे या पत्ते तोड़ेंगे, तो वह पेड़ नहीं बन पाएगा। इसे समय दें।

- SIP राशि न बढ़ाना: जैसे-जैसे आपकी इनकम बढ़े, अपनी SIP भी बढ़ाएं (Step-up SIP)।

10. निष्कर्ष (Conclusion)

अंत में, SIP (Systematic Investment Plan) आपकी आर्थिक आजादी की चाबी है। यह न केवल आपको अनुशासन सिखाता है, बल्कि महंगाई को हराकर लंबी अवधि में भारी वेल्थ क्रिएट (Wealth Create) करने का मौका भी देता है।

चाहे आप छात्र हों, नौकरीपेशा हों या रिटायर्ड, SIP हर किसी के लिए है। “सही समय” का इंतज़ार न करें। निवेश के लिए सबसे अच्छा समय ‘कल’ था, दूसरा सबसे अच्छा समय ‘आज’ है।

अगर आपने अभी तक निवेश शुरू नहीं किया है, तो आज ही अपनी पहली ₹500 की SIP शुरू करें और अपने सुनहरे भविष्य की नींव रखें।

अक्सर पूछे जाने वाले प्रश्न (FAQ regarding SIP)

Q1. क्या SIP में पैसा डूब सकता है?

SIP का पैसा शेयर बाजार में लगता है, इसलिए इसमें जोखिम होता है। शॉर्ट टर्म में वैल्यू कम हो सकती है, लेकिन इतिहास गवाह है कि 7-10 साल की अवधि में अच्छे फंड्स ने कभी निराश नहीं किया है।

Q2. अगर मेरे अकाउंट में SIP की तारीख पर पैसे न हों तो क्या होगा?

अगर बैलेंस नहीं है, तो SIP बाउंस हो जाएगी। बैंक इसके लिए कुछ पेनल्टी चार्ज काट सकता है, लेकिन आपकी पिछली इन्वेस्टमेंट पर कोई असर नहीं पड़ेगा। अगली तारीख पर SIP फिर से कटेगी।

Q3. क्या मैं SIP की तारीख बदल सकता हूँ?

जी हाँ, आप ऑनलाइन जाकर अपनी SIP की तारीख, राशि, या फ्रीक्वेंसी (मासिक/तिमाही) कभी भी बदल सकते हैं।

Q4. टैक्स कितना लगता है?

अगर आप इक्विटी फंड को 1 साल के बाद बेचते हैं, तो 1.25 लाख रुपये तक का मुनाफा टैक्स-फ्री है। उससे ऊपर के मुनाफे पर 12.5% LTCG टैक्स लगता है। (बजट नियमों के अनुसार बदल सकता है)।

(डिस्क्लेमर: म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन हैं। योजना से जुड़े सभी दस्तावेजों को ध्यान से पढ़ें। निवेश करने से पहले अपने वित्तीय सलाहकार से परामर्श अवश्य लें।)