शेयर और म्यूचुअल फंड में अंतर: कौन सा निवेश बेहतर है?

आज के समय में हर कोई अपने पैसे को बढ़ाना चाहता है। बैंक एफडी (FD) और सेविंग अकाउंट के घटते ब्याज दरों ने लोगों को शेयर बाजार (Share Market) और म्यूचुअल फंड (Mutual Fund) की ओर मोड़ दिया है। लेकिन एक नए निवेशक के लिए यह सवाल हमेशा बना रहता है—“मेरे लिए क्या बेहतर है: सीधा शेयर खरीदना या म्यूचुअल फंड में निवेश करना?”

इस विस्तृत लेख में, हम न केवल इन दोनों के बीच के बुनियादी अंतर को समझेंगे, बल्कि रिस्क, रिटर्न, टैक्स (Taxation) और मनोवैज्ञानिक पहलुओं का भी गहराई से विश्लेषण करेंगे। अगर आप अपनी गाढ़ी कमाई को सही जगह निवेश करना चाहते हैं, तो यह गाइड आपके लिए है।

1. बुनियादी परिचय: शेयर और म्यूचुअल फंड क्या हैं?

शेयर मार्केट (Direct Equity) क्या है?

जब आप किसी कंपनी का ‘शेयर’ खरीदते हैं, तो आप उस कंपनी के एक छोटे हिस्से के मालिक बन जाते हैं। इसे Direct Equity Investment कहा जाता है।

- उदाहरण: अगर आपने Reliance Industries के शेयर खरीदे, तो आप रिलायंस के मुनाफे और नुकसान दोनों में हिस्सेदार हैं।

- नियंत्रण: यहाँ गाड़ी का स्टेरिंग आपके हाथ में है। कब खरीदना है, कब बेचना है—यह फैसला पूरी तरह आपका होता है।

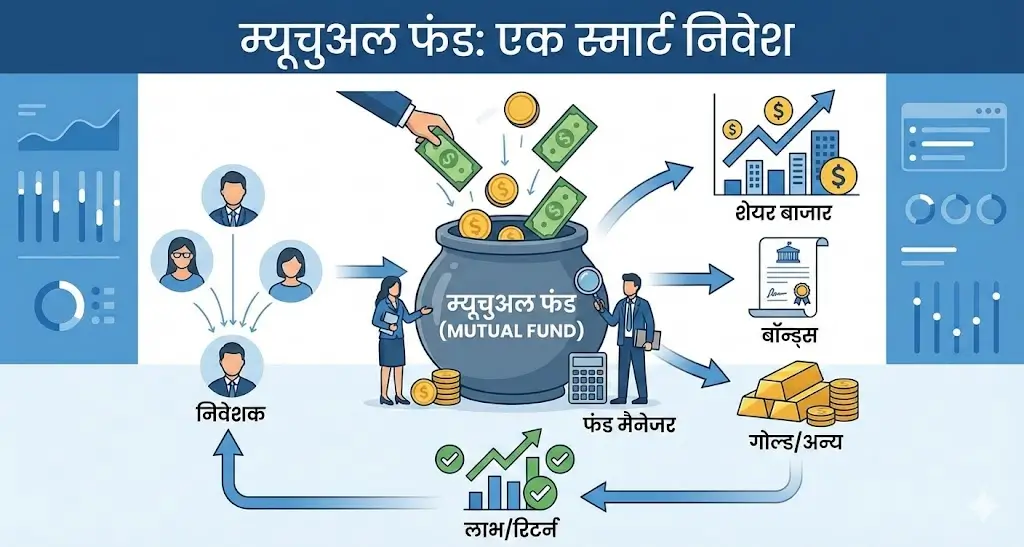

म्यूचुअल फंड (Mutual Fund) क्या है?

म्यूचुअल फंड एक तरह का ‘पूल’ (Pool) है जहाँ हजारों निवेशकों का पैसा एक जगह इकट्ठा किया जाता है। इस पैसे को एक पेशेवर फंड मैनेजर (Fund Manager) शेयर बाजार, बॉन्ड या अन्य सिक्योरिटीज में निवेश करता है।

- उदाहरण: आपने ₹5,000 एक म्यूचुअल फंड स्कीम में दिए। फंड मैनेजर ने उस पैसे को HDFC, Infosys और 50 अन्य कंपनियों में थोड़ा-थोड़ा बांट दिया।

- नियंत्रण: यहाँ आप पैसेंजर सीट पर बैठे हैं। गाड़ी फंड मैनेजर चला रहा है।

2. शेयर और म्यूचुअल फंड में मुख्य अंतर (Table of Comparison)

नीचे दी गई तालिका से आप एक नज़र में दोनों के अंतर को समझ सकते हैं:

| सुविधा (Feature) | शेयर बाजार (Stocks) | म्यूचुअल फंड (Mutual Funds) |

| प्रबंधन (Management) | आपको खुद मैनेज करना होता है (Self-Managed)। | पेशेवर फंड मैनेजर द्वारा मैनेज किया जाता है। |

| ज्ञान की आवश्यकता | बाज़ार की गहरी समझ और रिसर्च ज़रूरी है। | कम जानकारी होने पर भी निवेश कर सकते हैं। |

| विविधीकरण (Diversification) | एक शेयर खरीदने पर विविधीकरण नहीं मिलता। | एक यूनिट में ही 30-50 कंपनियों का पोर्टफोलियो मिल जाता है। |

| समय (Time) | मार्किट को ट्रैक करने के लिए बहुत समय चाहिए। | “निवेश करो और भूल जाओ” (Invest & Forget) संभव है। |

| जोखिम (Risk) | बहुत अधिक (High Risk)। एक कंपनी डूबी तो पैसा गया। | कम से मध्यम (Low to Moderate)। डायवर्सिफिकेशन रिस्क कम करता है। |

| लागत (Cost) | डीमैट चार्ज और ब्रोकरेज। | एक्सपेंस रेश्यो (Expense Ratio) सालाना कटता है। |

| निवेश की शुरुआत | शेयर की कीमत के अनुसार (महंगा भी हो सकता है)। | मात्र ₹500 (SIP) से शुरुआत संभव। |

3. रिस्क और रिटर्न का विश्लेषण (Risk & Return Analysis)

शेयर बाजार: “High Risk, High Reward”

शेयर बाजार में निवेश करना समुद्र में खुद नाव चलाने जैसा है। अगर आप सही कंपनी चुनते हैं (जैसे 2000 के दशक में Titan या Bajaj Finance), तो आपका पैसा 100 गुना भी हो सकता है। इसे Multibagger Return कहते हैं।

- नुकसान: अगर कंपनी गलत चुनी गई (जैसे Yes Bank या RCom), तो आपकी पूंजी शून्य भी हो सकती है। यहाँ विविधीकरण (Diversification) आपको खुद करना पड़ता है, जो छोटे निवेशकों के लिए मुश्किल है।

म्यूचुअल फंड: “Calculated Risk, Consistent Reward”

म्यूचुअल फंड एक बड़े जहाज की तरह है। यह डूबता नहीं है क्योंकि इसमें डायवर्सिफिकेशन की शक्ति है। अगर पोर्टफोलियो की 2 कंपनियाँ खराब प्रदर्शन करती हैं, तो बाकी 48 कंपनियाँ उस नुकसान की भरपाई कर देती हैं।

- रिटर्न: यहाँ आपको शायद रातों-रात पैसा डबल होने वाला रिटर्न न मिले, लेकिन 12% से 15% का सालाना रिटर्न (दीर्घकालिक) आसानी से मिल सकता है, जो महंगाई को मात देने के लिए पर्याप्त है।

महत्वपूर्ण: एक रिसर्च के मुताबिक, भारत में 90% खुदरा निवेशक (Retail Investors) सीधे शेयर ट्रेडिंग में अपना पैसा गंवा देते हैं क्योंकि उनके पास भावनात्मक अनुशासन (Emotional Discipline) नहीं होता।

4. निवेश की लागत (Cost of Investment)

बहुत से लोग यह नहीं जानते कि निवेश मुफ़्त नहीं होता।

- शेयर्स में: जब आप शेयर खरीदते/बेचते हैं, तो आपको ब्रोकरेज, STT (Securities Transaction Tax), और डिपॉजिटरी चार्ज देना होता है। यह वन-टाइम कॉस्ट है।

- म्यूचुअल फंड में: यहाँ Expense Ratio लगता है। यह फंड हाउस द्वारा फंड मैनेज करने की फीस है। यह आमतौर पर निवेश का 0.5% से 1.5% सालाना होता है।

- टिप: हमेशा Direct Plan चुनें, जहाँ डिस्ट्रीब्यूटर का कमीशन नहीं होता और रिटर्न 1% तक ज्यादा मिलता है।

5. टैक्स (Taxation): 2024-25 के नए नियम

शेयर और इक्विटी म्यूचुअल फंड दोनों पर टैक्स के नियम लगभग एक जैसे हैं (Union Budget 2024 अपडेट के अनुसार):

- LTCG (Long Term Capital Gain): अगर आप 1 साल (12 महीने) के बाद अपना निवेश बेचते हैं और मुनाफा ₹1.25 लाख से ज्यादा है, तो उस पर 12.5% टैक्स लगेगा। (पहले यह 10% था)।

- STCG (Short Term Capital Gain): अगर आप 1 साल से पहले बेचते हैं, तो मुनाफे पर सीधा 20% टैक्स लगेगा।

- Debt Mutual Fund: अगर आप डेट फंड (जो शेयर बाजार में नहीं लगाते) में निवेश करते हैं, तो अब उस पर कोई भी LTCG लाभ नहीं मिलता। वह आपकी इनकम स्लैब के अनुसार टैक्स होता है।

6. मनोवैज्ञानिक पहलू: आप किस तरह के निवेशक हैं?

यह सेक्शन सबसे महत्वपूर्ण है, जिसे अक्सर नज़रअंदाज़ किया जाता है।

क्या आपके पास समय और धैर्य है? (शेयर बाजार)

शेयर बाजार में सफल होने के लिए आपको कंपनियों की बैलेंस शीट पढ़नी आनी चाहिए। आपको न्यूज़ ट्रैक करनी होगी।

- परिदृश्य: बाज़ार 10% गिरा। क्या आप घबराकर बेच देंगे? अगर हाँ, तो डायरेक्ट स्टॉक आपके लिए नहीं हैं।

क्या आप अनुशासित निवेश चाहते हैं? (म्यूचुअल फंड)

म्यूचुअल फंड में SIP (Systematic Investment Plan) का जादुई विकल्प है। आपके बैंक से हर महीने ₹2000 या ₹5000 अपने आप कट जाते हैं। इससे “Rupee Cost Averaging” का फायदा मिलता है—जब बाज़ार गिरता है तो आपको ज्यादा यूनिट्स मिलती हैं, और जब बढ़ता है तो यूनिट्स की वैल्यू बढ़ती है।

7. निष्कर्ष: आपको क्या चुनना चाहिए?

इस गहराई से किए गए विश्लेषण के बाद, यहाँ अंतिम फैसला है:

आपको ‘सीधे शेयर’ (Stocks) चुनने चाहिए, यदि:

- आपके पास बाज़ार को ट्रैक करने का पर्याप्त समय है।

- आप वित्तीय रिपोर्ट और तकनीकी चार्ट (Technical Charts) पढ़ना जानते हैं।

- आप अपने पोर्टफोलियो का 50% तक गिरने का जोखिम उठा सकते हैं।

- आपकी पूंजी बड़ी है (कम से कम ₹2-3 लाख) ताकि आप 15-20 अलग-अलग शेयर खरीदकर खुद डायवर्सिफाई कर सकें।

आपको ‘म्यूचुअल फंड’ (Mutual Funds) चुनने चाहिए, यदि:

- आप नौकरीपेशा हैं और रोज़ बाज़ार देखने का समय नहीं है।

- आप नियमित और अनुशासित (Disciplined) निवेश करना चाहते हैं (SIP के जरिए)।

- आप कम पैसे (₹500-₹1000) से शुरुआत करना चाहते हैं।

- आप चाहते हैं कि एक एक्सपर्ट (फंड मैनेजर) आपके पैसे को मैनेज करे।

मेरी सलाह:

एक समझदार निवेशक दोनों का मिश्रण रखता है। इसे “Core and Satellite Strategy” कहते हैं।

- Core Portfolio (80%): म्यूचुअल फंड्स में रखें (सुरक्षा और स्थिरता के लिए)।

- Satellite Portfolio (20%): सीधे शेयर्स में रखें (हाई रिटर्न और सीखने के लिए)।

अंततः, चाहे आप शेयर चुनें या म्यूचुअल फंड, सबसे ज़रूरी है—निवेश शुरू करना और लंबे समय तक बने रहना।