(The Correct Investment Strategy for Retirement Planning: A Complete Guide)

रिटायरमेंट (सेवानिवृत्ति) जीवन का वह पड़ाव है जब आप काम करना बंद कर देते हैं, लेकिन आपके खर्चे बंद नहीं होते। अक्सर लोग अपने करियर की शुरुआत में घर, गाड़ी और बच्चों की शिक्षा पर ध्यान देते हैं, लेकिन अपने रिटायरमेंट को नजरअंदाज कर देते हैं। वित्तीय विशेषज्ञों का मानना है कि रिटायरमेंट प्लानिंग (Retirement Planning) आपके वित्तीय जीवन का सबसे महत्वपूर्ण लक्ष्य होना चाहिए।

इस लेख में, हम गहराई से समझेंगे कि एक प्रभावी रिटायरमेंट कॉर्पस (Corpus) कैसे बनाया जाए, महंगाई को कैसे मात दी जाए, और भारत में उपलब्ध सबसे बेहतरीन निवेश विकल्प कौन से हैं।

रिटायरमेंट प्लानिंग क्यों जरूरी है? (Why Retirement Planning is Crucial?)

बिना योजना के रिटायरमेंट एक आर्थिक आपदा हो सकती है। इसके पीछे तीन मुख्य कारण हैं:

1. बढ़ती हुई महंगाई (Inflation)

महंगाई आपके पैसे की क्रय शक्ति (Purchasing Power) को कम करती है। मान लीजिए आज आपका मासिक खर्च ₹50,000 है। यदि महंगाई दर 6% रहती है, तो 20 साल बाद उसी जीवन स्तर को बनाए रखने के लिए आपको लगभग ₹1.6 लाख प्रति माह की आवश्यकता होगी। यदि आप केवल बचत खाते (Savings Account) में पैसा रखते हैं, तो आप महंगाई से हार जाएंगे।

2. बढ़ती औसत आयु (Life Expectancy)

चिकित्सा विज्ञान में प्रगति के कारण लोगों की औसत आयु बढ़ रही है। यदि आप 60 की उम्र में रिटायर होते हैं और 85 या 90 साल तक जीवित रहते हैं, तो आपको बिना सैलरी के 25-30 साल तक अपना खर्च चलाना होगा। इसके लिए एक बहुत बड़े फंड की जरूरत होती है।

3. एकल परिवार और सामाजिक सुरक्षा का अभाव

भारत में संयुक्त परिवार की व्यवस्था टूट रही है। आप अपने बच्चों पर आर्थिक रूप से निर्भर नहीं रह सकते। इसके अलावा, भारत में सरकारी कर्मचारियों को छोड़कर (पुरानी पेंशन योजना के अलावा), आम नागरिकों के लिए कोई मजबूत सामाजिक सुरक्षा (Social Security) ढांचा नहीं है। इसलिए, अपनी व्यवस्था खुद करनी होगी।

निवेश का पहला नियम: शुरुआत कब करें? (Power of Compounding)

रिटायरमेंट प्लानिंग का सबसे बड़ा मंत्र है: “जितनी जल्दी, उतना बेहतर।”

इसे ‘कंपाउंडिंग की ताकत’ (Power of Compounding) से समझें। अल्बर्ट आइंस्टीन ने कंपाउंडिंग को दुनिया का आठवां अजूबा कहा था।

उदाहरण:

मान लीजिए दो दोस्त हैं, रवि और अमित। दोनों 12% वार्षिक रिटर्न की उम्मीद करते हैं।

- रवि (25 वर्ष): 25 साल की उम्र में ₹5,000/माह का निवेश शुरू करता है और 35 साल (60 की उम्र तक) तक जारी रखता है।

- अमित (35 वर्ष): 35 साल की उम्र में शुरू करता है, लेकिन देरी की भरपाई के लिए ₹10,000/माह (दोगुना) निवेश करता है। वह 25 साल तक निवेश करता है।

60 की उम्र में परिणाम:

- रवि का कॉर्पस: लगभग ₹3.2 करोड़।

- अमित का कॉर्पस: लगभग ₹1.8 करोड़।

निष्कर्ष: रवि ने कम पैसा निवेश किया लेकिन उसे समय का लाभ मिला। इसलिए, यदि आप 20 या 30 के दशक में हैं, तो आज ही शुरू करें।

रिटायरमेंट के लिए एसेट एलोकेशन (Asset Allocation Strategy)

सफल रिटायरमेंट प्लानिंग का राज सही एसेट एलोकेशन में छिपा है। आपको अपना पैसा इक्विटी (शेयर बाजार), डेट (फिक्स्ड इनकम), और गोल्ड में बांटना चाहिए।

1. इक्विटी (Equity – विकास के लिए)

लंबे समय (10-15 साल से अधिक) में महंगाई को मात देने वाला रिटर्न केवल इक्विटी (स्टॉक मार्केट या म्यूचुअल फंड) दे सकता है। रिटायरमेंट के लिए यह सबसे महत्वपूर्ण एसेट क्लास है।

- क्यों चुनें: 12-15% औसत रिटर्न की क्षमता।

- जोखिम: शॉर्ट टर्म में बाजार में उतार-चढ़ाव होता है।

2. डेट (Debt – सुरक्षा के लिए)

डेट का मतलब है सुरक्षित निवेश जैसे PPF, EPF, और बॉन्ड्स। यह आपके पोर्टफोलियो को स्थिरता देता है। जब बाजार गिरता है, तो डेट का पैसा आपके पोर्टफोलियो को संभालता है।

- क्यों चुनें: निश्चित रिटर्न और कम जोखिम।

3. सोना (Gold – बचाव के लिए)

सोना महंगाई और मुद्रा की गिरावट के खिलाफ एक हेज (Hedge) का काम करता है। अपने पोर्टफोलियो का 5-10% हिस्सा सॉवरेन गोल्ड बॉन्ड (SGB) या गोल्ड ETF में रखें।

उम्र के हिसाब से निवेश रणनीति (Strategy Based on Age)

एक सामान्य नियम है: 100 – आपकी उम्र = इक्विटी में निवेश का प्रतिशत।

1. उम्र 20-35 वर्ष (एग्रसिव चरण)

आपके पास जोखिम लेने की क्षमता सबसे अधिक है।

- इक्विटी (70-80%): मुख्य रूप से मिड-कैप और फ्लेक्सी-कैप म्यूचुअल फंड्स में SIP करें।

- डेट (20-30%): EPF और PPF का उपयोग करें।

- लक्ष्य: वेल्थ क्रिएशन (पूंजी निर्माण)।

2. उम्र 35-50 वर्ष (संतुलित चरण)

इस उम्र में जिम्मेदारियां बढ़ती हैं। थोड़ा संतुलन जरूरी है।

- इक्विटी (50-60%): लार्ज-कैप और इंडेक्स फंड्स पर फोकस बढ़ाएं।

- डेट (40-50%): VPF (Voluntary Provident Fund) और NPS में योगदान बढ़ाएं।

- लक्ष्य: पूंजी की सुरक्षा के साथ वृद्धि।

3. उम्र 50-60 वर्ष (सुरक्षित चरण)

रिटायरमेंट करीब है, अब पूंजी बचाना प्राथमिकता है।

- इक्विटी (30-40%): केवल कम जोखिम वाले लार्ज-कैप फंड्स।

- डेट (60-70%): डेट म्यूचुअल फंड्स, बैंक FD और सीनियर सिटीजन स्कीम्स।

- लक्ष्य: जमा पूंजी को सुरक्षित रखना।

भारत में रिटायरमेंट के लिए बेहतरीन निवेश विकल्प (Top Investment Options in India)

1. नेशनल पेंशन सिस्टम (NPS)

यह सरकार द्वारा समर्थित एक बेहतरीन रिटायरमेंट योजना है।

- फायदे: इसमें इक्विटी और डेट का मिश्रण होता है। आप 75% तक इक्विटी चुन सकते हैं।

- टैक्स: धारा 80CCD(1B) के तहत ₹50,000 की अतिरिक्त टैक्स छूट मिलती है।

- निकासी: 60 की उम्र में आप 60% पैसा एकमुश्त निकाल सकते हैं (टैक्स-फ्री), और बाकी 40% से आपको जीवन भर पेंशन (एन्युइटी) लेनी होती है।

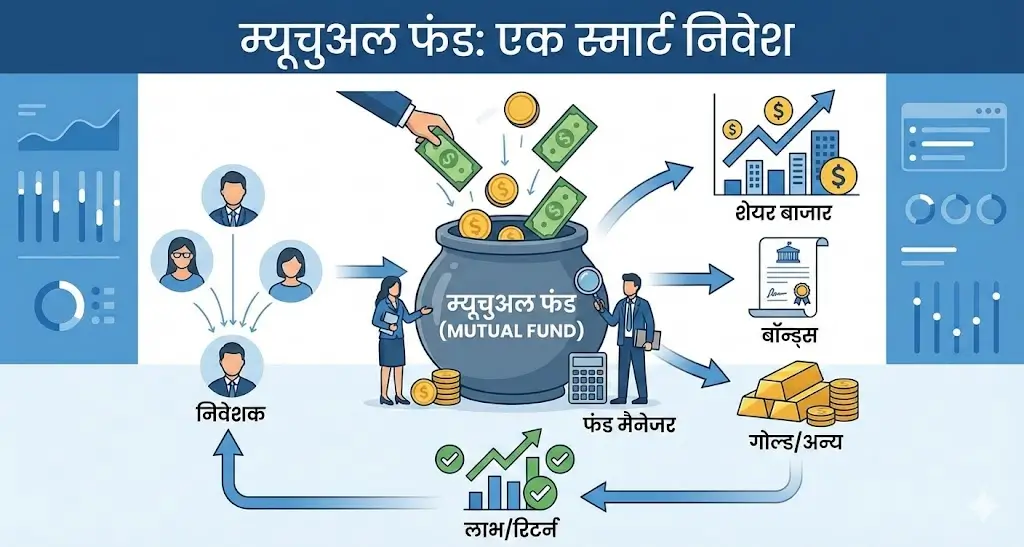

2. म्यूचुअल फंड्स (SIP)

अगर आप बड़ा कॉर्पस बनाना चाहते हैं, तो इक्विटी म्यूचुअल फंड्स अनिवार्य हैं।

- फ्लेक्सी-कैप फंड्स: ये फंड मार्केट की स्थिति के अनुसार लार्ज, मिड और स्मॉल कैप में पैसा लगाते हैं। रिटायरमेंट के लिए यह सबसे अच्छा विकल्प है।

- इंडेक्स फंड्स: यदि आप कम रिस्क और कम खर्च (Low Expense Ratio) चाहते हैं, तो Nifty 50 इंडेक्स फंड में निवेश करें।

3. पब्लिक प्रोविडेंट फंड (PPF)

यह सुरक्षित निवेश का राजा है।

- ब्याज: सरकार द्वारा तय (फिलहाल 7.1% के आसपास)।

- फायदे: EEE (Exempt-Exempt-Exempt) श्रेणी में आता है, यानी निवेश, ब्याज और मैच्योरिटी तीनों टैक्स-फ्री हैं।

- लॉक-इन: 15 साल।

4. एम्प्लॉई प्रोविडेंट फंड (EPF)

वेतनभोगी लोगों के लिए यह अनिवार्य और बेहतरीन बचत है। इसमें एम्प्लॉयर भी योगदान देता है। कोशिश करें कि नौकरी बदलते समय इसे निकालें नहीं, बल्कि ट्रांसफर करें।

रिटायरमेंट प्लानिंग में 4% का नियम (The 4% Withdrawal Rule)

अक्सर लोग पूछते हैं, “रिटायरमेंट के लिए मुझे कितने पैसों की जरूरत है?”

इसका जवाब देने के लिए दुनिया भर में “4% नियम” का इस्तेमाल किया जाता है।

यह नियम कहता है कि आपका रिटायरमेंट कॉर्पस इतना होना चाहिए कि यदि आप पहले साल उसमें से 4% निकालें और हर साल महंगाई के हिसाब से निकासी बढ़ाते जाएं, तो वह पैसा 30 साल तक खत्म नहीं होगा।

गणना कैसे करें:

अपने वार्षिक खर्च का 25 गुना जमा करें।

- यदि आपका वार्षिक खर्च ₹6 लाख है (50,000/माह)।

- आवश्यक कॉर्पस = ₹6,00,000 x 25 = ₹1.5 करोड़।

(नोट: भारतीय संदर्भ में, जहाँ महंगाई दर अधिक है, सुरक्षित रहने के लिए इसे 30 गुना मानना बेहतर है।)

सामान्य गलतियां जिनसे बचना चाहिए (Common Mistakes to Avoid)

- रिटायरमेंट फंड का समय से पहले उपयोग: बच्चों की शादी या घर खरीदने के लिए अपने पीएफ (PF) या रिटायरमेंट फंड को न तोड़ें। याद रखें, बच्चों की पढ़ाई के लिए लोन मिल सकता है, लेकिन रिटायरमेंट के लिए लोन नहीं मिलता।

- हेल्थ इंश्योरेंस न होना: बुढ़ापे में सबसे बड़ा खर्च दवाई और अस्पताल का होता है। रिटायरमेंट कॉर्पस को सुरक्षित रखने के लिए कम से कम ₹10-15 लाख का हेल्थ इंश्योरेंस (अपने कॉर्पोरेट कवर के अलावा) जरूर लें।

- महंगाई को नजरअंदाज करना: केवल FD (फिक्स्ड डिपॉजिट) या LIC की पारंपरिक पॉलिसियों पर निर्भर न रहें। ये अक्सर 5-6% रिटर्न देती हैं, जो महंगाई के बराबर है। वास्तविक वृद्धि (Real Growth) शून्य हो जाती है।

- वसीयत (Will) न बनाना: अपनी संपत्ति के सुचारू हस्तांतरण के लिए वसीयत बनाना और अपने निवेश में ‘नॉमिनी’ का नाम अपडेट रखना बहुत जरूरी है।

रिटायरमेंट के बाद निवेश रणनीति (Post-Retirement Strategy: Bucketing)

रिटायर होने के बाद आपको सारा पैसा बैंक में नहीं रखना चाहिए। ‘बकेट स्ट्रैटेजी’ अपनाएं:

- बकेट 1 (0-3 साल के खर्च): यह पैसा बैंक FD या लिक्विड फंड में रखें ताकि तुरंत निकाला जा सके।

- बकेट 2 (4-10 साल के खर्च): इसे डेट म्यूचुअल फंड या हाइब्रिड फंड में रखें जो FD से थोड़ा बेहतर रिटर्न दें।

- बकेट 3 (10 साल के बाद के खर्च): इसे अभी भी इक्विटी (बैलेंस्ड एडवांटेज फंड) में रखें ताकि आपका पैसा महंगाई से लड़ता रहे और बढ़ता रहे।

निष्कर्ष (Conclusion)

रिटायरमेंट प्लानिंग कोई रॉकेट साइंस नहीं है, लेकिन इसके लिए अनुशासन की जरूरत होती है। सही रणनीति यह है: जल्दी शुरू करें, इक्विटी में निवेश करें, पोर्टफोलियो को डायवर्सिफाई करें और समय-समय पर उसे बैलेंस करते रहें।

आज आपकी छोटी-छोटी बचत ही कल आपका सहारा बनेगी। अपने भविष्य को भगवान या बच्चों के भरोसे न छोड़ें, बल्कि आज ही एक फाइनेंशियल प्लानर की मदद लें या अपनी समझ से निवेश (SIP) शुरू करें। याद रखें, सुकून भरा बुढ़ापा पैसे से नहीं, सही समय पर की गई ‘प्लानिंग’ से मिलता है।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1: रिटायरमेंट के लिए SIP सबसे अच्छा विकल्प क्यों है?

Ans: SIP (सिस्टमैटिक इन्वेस्टमेंट प्लान) के जरिए आप ‘रुपी कॉस्ट एवरेजिंग’ का लाभ उठाते हैं। यह आपको बाजार के उतार-चढ़ाव की चिंता किए बिना अनुशासित तरीके से बड़ा फंड बनाने में मदद करता है।

Q2: क्या मुझे रिटायरमेंट के लिए सिर्फ NPS पर निर्भर रहना चाहिए?

Ans: नहीं। NPS एक अच्छा उत्पाद है, लेकिन इसमें लॉक-इन पीरियड होता है और अंत में एन्युइटी (पेंशन) लेना अनिवार्य है जिस पर टैक्स लगता है। बेहतर रणनीति के लिए NPS के साथ-साथ इक्विटी म्यूचुअल फंड और PPF का भी मिश्रण रखें।

Q3: रिटायरमेंट के लिए कितना फंड पर्याप्त है?

Ans: यह आपकी जीवनशैली और मासिक खर्च पर निर्भर करता है। अंगूठे के नियम के अनुसार, आपके रिटायरमेंट के समय के वार्षिक खर्च का कम से कम 25 से 30 गुना पैसा आपके पास होना चाहिए।

Q4: रिटायरमेंट प्लानिंग शुरू करने की सही उम्र क्या है?

Ans: आपकी पहली सैलरी मिलते ही। आदर्श रूप से 25 साल की उम्र से शुरू कर देना चाहिए, लेकिन यदि आप देर कर चुके हैं, तो “आज” ही सबसे सही समय है।

अस्वीकरण (Disclaimer): यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और इसे वित्तीय सलाह (Financial Advice) के रूप में नहीं लिया जाना चाहिए। निवेश करने से पहले कृपया अपने प्रमाणित वित्तीय सलाहकार (Certified Financial Planner) से परामर्श लें। बाजार जोखिमों के अधीन हैं।