शेयर बाजार (Stock Market) की भारी उतार-चढ़ाव देखकर कई निवेशकों का दिल घबराता है। हर कोई अपनी मेहनत की कमाई पर रिस्क नहीं लेना चाहता। वहीं दूसरी ओर, बैंक फिक्स्ड डिपॉजिट (FD) और सेविंग अकाउंट में मिलने वाला ब्याज इतना कम हो गया है कि वह महंगाई (Inflation) को भी मात नहीं दे पाता।

ऐसे में एक सवाल उठता है—“क्या कोई ऐसा रास्ता है जहाँ पैसा सुरक्षित भी रहे और रिटर्न भी बैंक से बेहतर मिले?”

इसका जवाब है: डेट म्यूचुअल फंड (Debt Mutual Fund)।

इस विस्तृत लेख में हम डेट फंड्स की दुनिया की हर बारीकी को समझेंगे—ये कैसे काम करते हैं, इनमें कितना रिस्क है, नया टैक्स नियम क्या है, और क्या यह आपके लिए सही है?

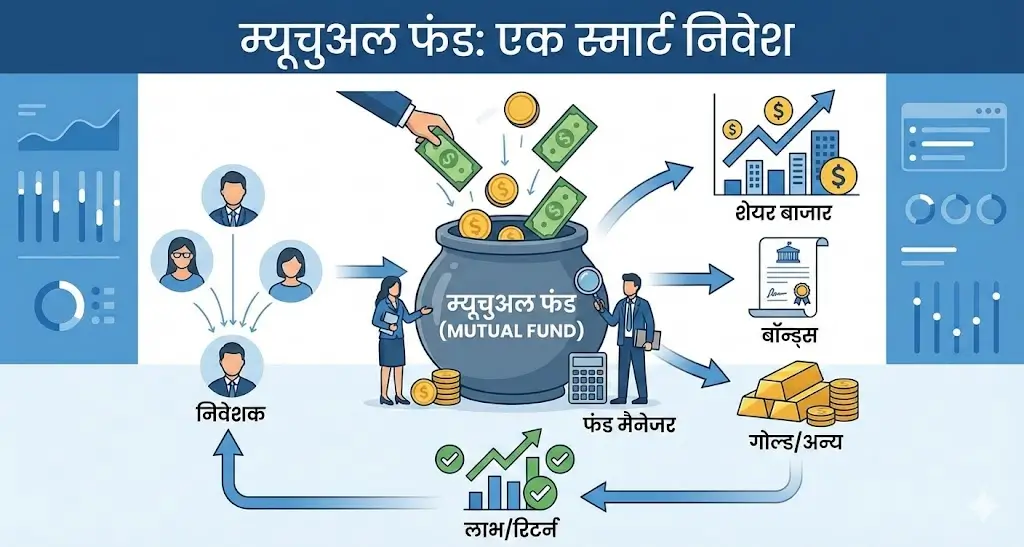

1. डेट म्यूचुअल फंड क्या है? (What is Debt Mutual Fund?)

आसान शब्दों में कहें तो, डेट फंड का मतलब है “उधार देना”।

जब आप इक्विटी (Equity) म्यूचुअल फंड में पैसा लगाते हैं, तो आप कंपनियों के ‘हिस्सेदार’ या मालिक बनते हैं। लेकिन जब आप डेट म्यूचुअल फंड में निवेश करते हैं, तो आप सरकार या कंपनियों को ‘कर्ज’ (Loan) देते हैं।

यह कैसे काम करता है?

- आप अपना पैसा डेट फंड मैनेजर को देते हैं।

- फंड मैनेजर उस पैसे को सरकारी बॉन्ड (Government Bonds), कॉरपोरेट बॉन्ड (Corporate Bonds), ट्रेजरी बिल या मनी मार्केट इंस्ट्रूमेंट्स में निवेश करता है।

- ये संस्थाएं (सरकार/कंपनियां) आपके पैसे का इस्तेमाल करती हैं और बदले में एक निश्चित ब्याज (Interest) देती हैं।

- यही ब्याज आय (Interest Income) और बॉन्ड की कीमतों में बढ़ोतरी मिलकर आपका रिटर्न बनाते हैं।

चूंकि यहाँ पैसा उधार दिया जा रहा है और मालिक नहीं बना जा रहा, इसलिए यह शेयर बाजार की तरह बहुत ज्यादा ऊपर-नीचे नहीं होता। यह काफी स्थिर (Stable) होता है।

2. डेट फंड्स के प्रकार (Types of Debt Funds)

निवेश की अवधि (Duration) और रिस्क के आधार पर डेट फंड्स कई प्रकार के होते हैं। सही फंड चुनने के लिए इन्हें समझना जरूरी है:

(A) अवधि के आधार पर (Based on Duration):

- Liquid Funds (लिक्विड फंड):

- ये पैसा बहुत छोटी अवधि (91 दिन तक) के लिए निवेश करते हैं।

- यह सेविंग अकाउंट का सबसे बेहतरीन विकल्प है। आप जब चाहें पैसा निकाल सकते हैं (24 घंटे में पैसा बैंक में)।

- उपयोग: इमरजेंसी फंड रखने के लिए बेस्ट है।

- Overnight Funds (ओवरनाइट फंड):

- ये सिर्फ 1 दिन के लिए पैसा निवेश करते हैं।

- म्यूचुअल फंड की दुनिया का सबसे सुरक्षित फंड यही है। इसमें रिस्क ना के बराबर है।

- Ultra-Short Duration Funds:

- 3 से 6 महीने के लिए पैसा लगाने के लिए उपयुक्त। लिक्विड फंड से थोड़ा ज्यादा रिटर्न दे सकते हैं।

- Short Duration Funds:

- अगर आपका नजरिया 1 से 3 साल का है, तो ये फंड एफडी से बेहतर विकल्प हो सकते हैं।

(B) सुरक्षा के आधार पर (Based on Credit Quality):

- Gilt Funds (गिल्ट फंड):

- ये फंड सिर्फ केंद्र या राज्य सरकार की सिक्योरिटीज में पैसा लगाते हैं।

- क्रेडिट रिस्क: शून्य (Zero)। सरकार कभी डिफ़ॉल्ट नहीं करती।

- ब्याज दर रिस्क: हाई (High)। अगर देश में ब्याज दरें बदलती हैं, तो इन फंड्स के रिटर्न पर गहरा असर पड़ता है।

- Corporate Bond Funds:

- ये फंड बड़ी और मजबूत प्राइवेट कंपनियों (जैसे Tata, Reliance, HDFC) को कर्ज देते हैं। इनकी रेटिंग आमतौर पर AA+ या AAA होती है।

- इनमें गिल्ट फंड से थोड़ा ज्यादा रिस्क होता है, लेकिन रिटर्न भी थोड़ा बेहतर हो सकता है।

- Credit Risk Funds:

- ये उन कंपनियों को कर्ज देते हैं जिनकी रेटिंग थोड़ी कम होती है (AA से कम)।

- यहाँ रिस्क ज्यादा है, लेकिन ब्याज (रिटर्न) भी ज्यादा मिलता है। (नए निवेशकों को इससे बचना चाहिए)।

3. डेट फंड और एफडी में क्या अंतर है? (Debt Fund vs Fixed Deposit)

भारतीय निवेशक अक्सर FD को ही सबकुछ मानते हैं। आइए देखें कि डेट फंड उससे कैसे अलग हैं:

| फीचर (Feature) | फिक्स्ड डिपॉजिट (Bank FD) | डेट म्यूचुअल फंड (Debt Fund) |

| रिटर्न की गारंटी | हाँ, रिटर्न पहले से तय होता है। | नहीं, रिटर्न बाजार आधारित होता है (संकेतक: 7% – 9%)। |

| तरलता (Liquidity) | तोड़ने पर पेनल्टी (Penalty) लगती है। | कभी भी निकाल सकते हैं (कुछ फंड्स में एग्जिट लोड हो सकता है)। |

| रिस्क (Risk) | बहुत कम (₹5 लाख तक बीमा होता है)। | कम से मध्यम (Low to Moderate)। |

| टैक्स (Taxation) | ब्याज पर स्लैब के अनुसार टैक्स। | लाभ पर स्लैब के अनुसार टैक्स (Details नीचे देखें)। |

| टीडीएस (TDS) | ब्याज ₹40,000/वर्ष से ज्यादा होने पर कटता है। | कोई TDS नहीं कटता (निवासी भारतीयों के लिए)। |

4. डेट फंड में रिस्क क्या हैं? (Risks Involved)

अक्सर कहा जाता है कि डेट फंड “सेफ” हैं, लेकिन इसका मतलब यह नहीं कि वे “रिस्क-फ्री” हैं। इसमें दो मुख्य खतरे होते हैं:

- क्रेडिट रिस्क (Credit Risk):

- सोचिए आपने किसी कंपनी के बॉन्ड में पैसा लगाया और वह कंपनी डूब गई या पैसा लौटाने से मना कर दिया। इसे डिफ़ॉल्ट होना कहते हैं।

- बचाव: हमेशा उन फंड्स में निवेश करें जो AAA या Sovereign (सरकारी) रेटिंग वाले बॉन्ड खरीदते हैं।

- ब्याज दर रिस्क (Interest Rate Risk):

- यह थोड़ा तकनीकी है। बॉन्ड की कीमत और ब्याज दरों का रिश्ता सीसॉ (See-saw) जैसा उल्टा होता है।

- जब RBI ब्याज दरें बढ़ाता है, तो पुराने बॉन्ड की कीमत गिरती है (डेट फंड का रिटर्न कम होता है)।

- जब RBI ब्याज दरें घटाता है, तो बॉन्ड की कीमत बढ़ती है (डेट फंड का रिटर्न बढ़ता है)।

- बचाव: अगर ब्याज दरें बढ़ने वाली हों, तो कम अवधि (Short Duration) वाले फंड चुनें।

5. डेट फंड पर टैक्स कैसे लगता है? (Taxation Rules 2024-25)

चेतावनी: 1 अप्रैल 2023 के बाद से डेट फंड्स के टैक्स नियमों में बड़ा बदलाव हुआ है। अब इंडेक्सेशन (Indexation) का लाभ हटा दिया गया है।

- नियम: अगर आप ऐसे डेट म्यूचुअल फंड में निवेश करते हैं जहाँ इक्विटी (शेयर) का हिस्सा 35% से कम है, तो आपके मुनाफे को Short Term Capital Gain (STCG) माना जाएगा।

- टैक्स: चाहे आप फंड को 1 साल बाद बेचें या 10 साल बाद, जो भी मुनाफा होगा वह आपकी सालाना इनकम में जोड़ दिया जाएगा और आपको अपने इन्कम टैक्स स्लैब (Tax Slab) के अनुसार टैक्स देना होगा।

उदाहरण: अगर आप 30% टैक्स स्लैब में आते हैं, तो आपको डेट फंड के मुनाफे पर भी 30% टैक्स देना होगा।

6. यह निवेश किसके लिए सही है? (Who Should Invest?)

डेट म्यूचुअल फंड हर किसी के लिए नहीं है, लेकिन निम्नलिखित परिस्थितियों में यह सबसे बेस्ट विकल्प है:

- इमरजेंसी फंड रखने वाले (Emergency Fund):

- अगर आप चाहते हैं कि आपका पैसा सुरक्षित रहे और जब चाहे तब निकाल सकें, तो बैंक अकाउंट में पैसा सड़ाने के बजाय Liquid Fund में रखें।

- शॉर्ट टर्म गोल्स (1-3 साल):

- अगर आपको 2 साल बाद कार खरीदनी है या शादी के लिए पैसा जमा करना है, तो इक्विटी फंड रिस्की हो सकता है। यहाँ Short Duration Debt Fund सही रहेगा।

- रिटायरमेंट इनकम (SWP):

- रिटायर लोग अपनी जमा पूंजी को डेट फंड में रखकर SWP (Systematic Withdrawal Plan) के जरिए हर महीने पेंशन जैसा पैसा पा सकते हैं।

- पोर्टफोलियो बैलेंसिंग:

- अगर आपने बहुत सारा पैसा शेयरों में लगाया है, तो रिस्क कम करने के लिए कुछ हिस्सा डेट फंड में डालना समझदारी है।

7. सही डेट फंड कैसे चुनें? (How to Choose Best Debt Fund)

आंख बंद करके किसी भी फंड में पैसा न डालें। इन 3 पैरामीटर्स (Parameters) को चेक करें:

- YTM (Yield to Maturity):

- यह बताता है कि अगर फंड के पोर्टफोलियो में कोई बदलाव न हो, तो आपको कितना रिटर्न मिल सकता है। अगर किसी फंड का YTM 7.5% है और एक्सपेंस रेश्यो 0.5% है, तो आप लगभग 7% रिटर्न की उम्मीद कर सकते हैं।

- Modified Duration (अवधि):

- यह बताता है कि ब्याज दरों के बदलाव का फंड पर कितना असर होगा।

- नियम: जितनी कम ड्यूरेशन, उतना कम रिस्क। (1 साल से कम समय के लिए Low Duration फंड चुनें)।

- Credit Quality (क्वालिटी):

- फंड का पोर्टफोलियो चेक करें। देखें कि क्या उसमें SOV (Sovereign) और AAA रेटेड बॉन्ड ज्यादा हैं? अगर AA या उससे नीचे की रेटिंग वाले बॉन्ड ज्यादा हैं, तो वह रिस्की है।

निष्कर्ष (Conclusion)

डेट म्यूचुअल फंड (Debt Mutual Fund) उन निवेशकों के लिए एक शानदार हथियार है जो F.D. से थोड़ा ज्यादा रिटर्न चाहते हैं लेकिन शेयर बाजार की उठा-पटक से डरते हैं।

हालाँकि, नए टैक्स नियमों के बाद, डेट फंड्स का टैक्स लाभ कम हो गया है, लेकिन तरलता (Liquidity) और फ्लेक्सिबिलिटी के मामले में ये अभी भी FD से बेहतर हैं।

मेरी सलाह:

- अपने 3 से 6 महीने के खर्च के बराबर पैसा Liquid Fund में रखें।

- अगर आप 3 साल से ज्यादा के लिए निवेश कर रहे हैं, तो Dynamic Bond Fund या Corporate Bond Fund देख सकते हैं।

- ज्यादा लालच में आकर कभी भी Credit Risk Fund में पैसा न लगाएं। डेट फंड का मुख्य उद्देश्य “पूंजी की सुरक्षा” (Capital Protection) है, न कि भारी मुनाफा कमाना।